A partir de ahora, la Tesorería General de la Seguridad Social ofrece la posibilidad de suscribir convenios especiales para quienes no estén en activo y quieran seguir cotizando por su cuenta. Este mecanismo, aunque voluntario, puede marcar la diferencia en el importe final de la pensión al evitar vacíos de cotización en los últimos años antes de jubilarse.

Por qué se puede cotizar sin trabajar y cómo ayuda a tu jubilación

La clave reside en el convenio especial, un acuerdo individual mediante el cual la persona asume el pago de sus propias cotizaciones mensuales a la Seguridad Social. De esta forma, aunque no tenga un empleo remunerado, puede continuar acumulando bases de cotización. Esto resulta especialmente útil para evitar que la cuantía de la futura pensión de jubilación se vea reducida de forma significativa por periodos sin empleo.

Además, estos convenios están diseñados para quienes han cesado en su trabajo o piensan hacerlo pronto y desean mantener una trayectoria de cotización uniforme. ¿Por qué es importante? En muchos casos, la base por la que se cotiza en los últimos años tiene un peso determinante en el cálculo de la pensión. Cuanto mayor sea la base, mayor será la cuantía final.

Requisitos, trámites y pasos fundamentales para formalizar un convenio especial en la Seguridad Social

Para suscribir un convenio especial en 2025, es imprescindible haber cotizado al menos 1.080 días en los 12 años anteriores a la baja en el régimen correspondiente. También hay que encontrarse en ciertas situaciones concretas, como haber cesado en el trabajo y no figurar de alta en ningún régimen de la Seguridad Social. En todos los supuestos, es necesario no ser pensionista de jubilación. Estos son los pasos para formalizarlo:

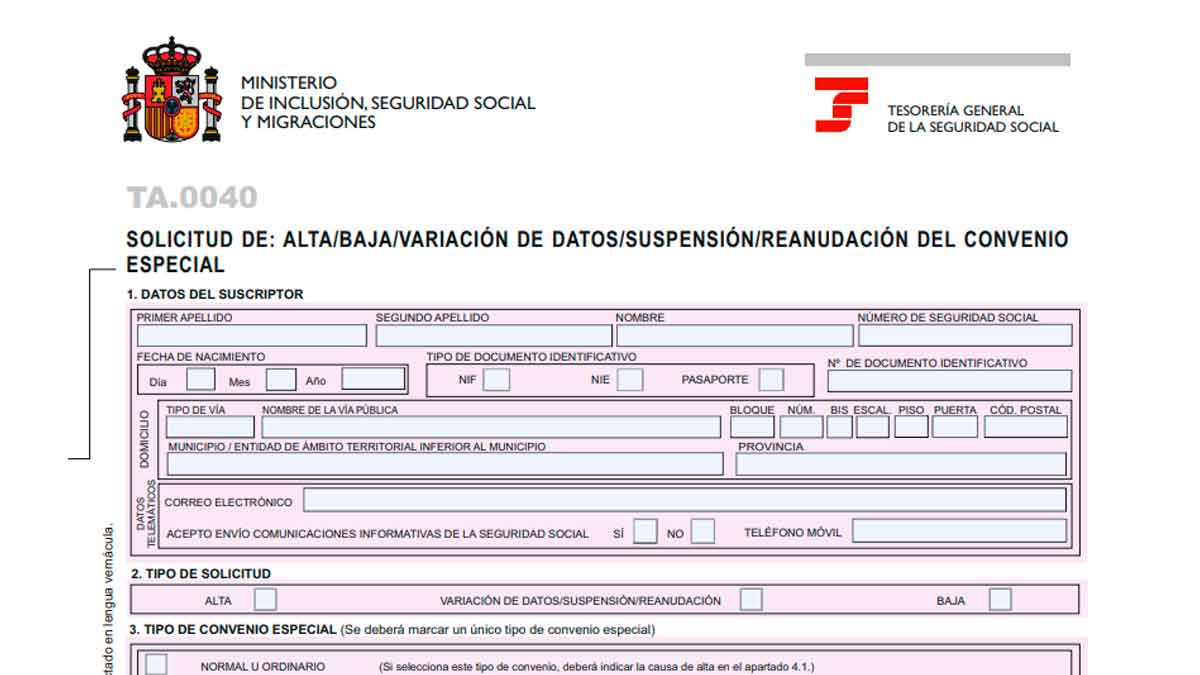

- Presentar la solicitud (modelo TA-0040): se puede entregar en la Dirección Provincial de la Tesorería General de la Seguridad Social o a través de su Sede Electrónica.

- Aportar la documentación requerida: certificado digital, DNI electrónico o Cl@ve permanente, si se opta por la vía telemática.

- Elegir la base de cotización: aquí reside gran parte de la estrategia, pues determinará la cuota a abonar.

Una vez presentado todo, la Seguridad Social revisará los datos y confirmará la cuota mensual que deberá asumir el solicitante. Por lo general, el proceso no es complejo, pero se recomienda contar con la información completa para evitar retrasos.

Bases de cotización, cuotas mensuales y claves para elegir la mejor opción de pago

Al elegir la base de cotización, hay varias opciones: desde la base máxima de contingencias comunes hasta la base media de los últimos meses cotizados. Cuanto más alta sea la base, más se pagará, pero también mayor será la pensión.

A continuación, se muestra una tabla orientativa con las principales bases y el porcentaje de cotización aplicable (28,30%), al que se suma el coeficiente reductor y el Mecanismo de Equidad Intergeneracional (MEI):

| Base de cotización | Tipo general (28,30%) | Coeficiente reductor | MEI para 2025 (0,80%) |

|---|---|---|---|

| Máxima (si cumple requisitos) | 28,30% | 0,94 o 0,77* | 0,80% |

| Media últimos 12 meses | 28,30% | 0,94 o 0,77* | 0,80% |

| Mínima o intermedia | 28,30% | 0,94 o 0,77* | 0,80% |

*Depende de la fecha de suscripción del convenio especial.

Como resultado, la cuota se calcula multiplicando la base por el 28,30%, aplicando después el coeficiente reductor y, finalmente, añadiendo el porcentaje correspondiente al MEI. En 2025, este se sitúa en el 0,80% y aumentará progresivamente hasta el 1,2% en 2030.

Suscribir un convenio especial con la Seguridad Social puede ser una gran alternativa para quienes deseen mejorar su futura pensión de jubilación sin necesidad de estar trabajando. Eso sí, conviene analizar cuidadosamente la base de cotización y los costes mensuales, así como recopilar la documentación necesaria antes de iniciar los trámites. Consulta otros temas relacionados con prestaciones en nuestro periódico digital.