La Ley del IRPF prevé que, si la empresa aplicó un IRPF inferior al correcto pese a tener tus datos, el trabajador puede quedar protegido. Todo gira en torno a las retenciones de la nómina y al Modelo 145.

Que la declaración salga a pagar ya fastidia. Pero no siempre se debe a un error del contribuyente: a veces el problema está en una retención aplicada por debajo de lo que tocaba durante el año. Y ahí es donde la norma pone límites a quién debe cargar con la diferencia.

Qué dice el artículo 99.5 de la Ley 35/2006 del IRPF sobre el error

En cada nómina, la empresa descuenta una cantidad por la retención del IRPF. Ese porcentaje se calcula teniendo en cuenta el salario y la situación personal y familiar que el trabajador comunica. Si la compañía aplica un porcentaje inferior al que corresponde, durante el año se adelanta menos dinero a Hacienda. Luego, al hacer la declaración, puede salir a pagar más.

El artículo 99.5 de la Ley 35/2006 del IRPF, publicado en el BOE, establece que cuando la retención no se practica o se hace por un importe inferior por causa imputable exclusivamente a la empresa, y el trabajador notificó los datos necesarios, el empleado puede deducirse en su declaración la cantidad que debió ser retenida desde el inicio.

Si tú diste la información y aun así te retuvieron mal, la responsabilidad no debería caer sobre ti. Para separar un caso de otro, la información distingue estas dos situaciones:

| Situación | Qué ocurrió durante el año | Quién asume la diferencia |

|---|---|---|

| Paga la empresa | El trabajador comunicó todos los datos necesarios y la retención se aplicó mal | La responsabilidad recae en la entidad |

| Paga el trabajador | El error se produjo porque no entregó el Modelo 145 o no comunicó cambios | La empresa no se hace responsable |

Por tanto, la pregunta es sencilla: ¿el fallo fue de la empresa o fue por falta de datos?

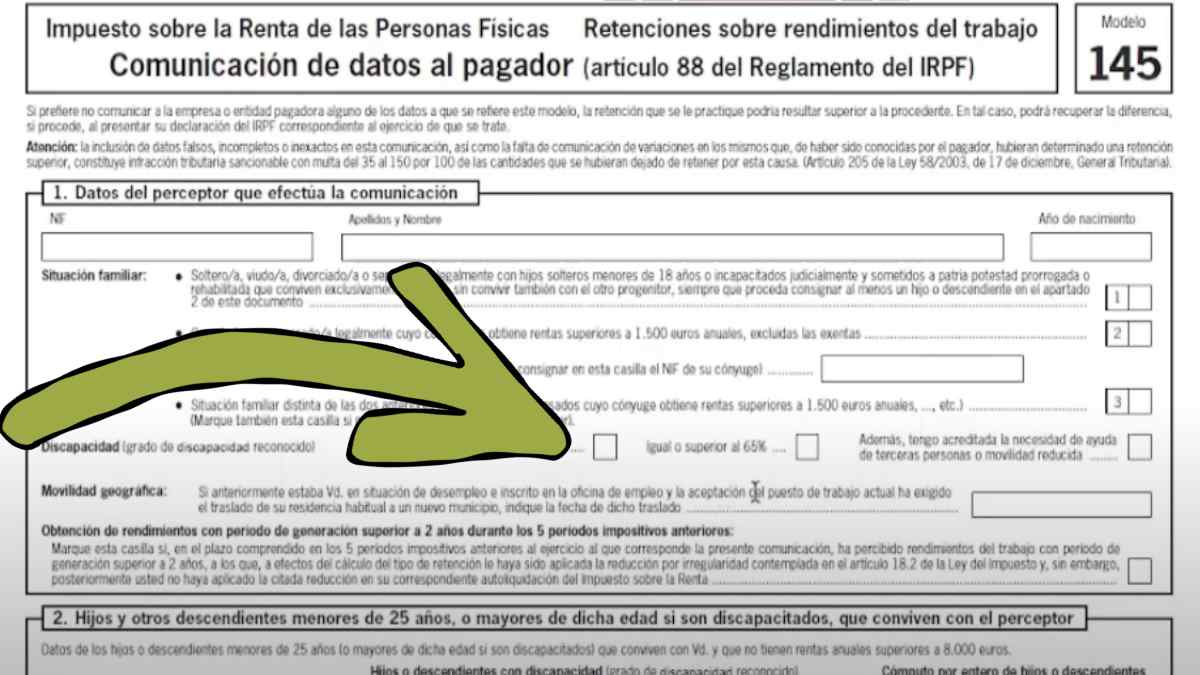

El Modelo 145 y los datos personales que Hacienda tiene en cuenta

El Modelo 145 es el documento con el que el trabajador comunica a la empresa datos que influyen en el cálculo del IRPF (hijos, matrimonio, discapacidad, entre otros). Entregarlo sirve para dejar constancia de que la empresa tenía la información necesaria para calcular bien.

De hecho, también se ha explicado que con este modelo se ve de forma clara si el error fue de la empresa (tenía los datos y retuvo mal) o del trabajador (no los aportó).

En algunas ocasiones, las empresas pueden intentar iniciar un proceso judicial para reclamar al trabajador la cantidad que tuvieron que ingresar a Hacienda, alegando el artículo 1.895 del Código Civil, sobre la obligación de restituir lo cobrado sin derecho cuando hubo un error.

Además, el experto fiscal José Ramón López avisa: «No solo en 2026; aún puedes reclamar a Hacienda deducciones de rentas anteriores». Entra en nuestra sección de trámites para conocer otras gestiones tributarias.