El tribunal corrige el cómputo del salario en especie tras un despido improcedente a una monitora de equitación y aumenta la cantidad que debe abonar el club hípico.

Una monitora de equitación recurrió la sentencia de primera instancia tras un despido en un club hípico de Munguia. El Tribunal Superior de Justicia ajusta cómo deben computarse las cantidades ya satisfechas y aumenta la cuantía final a abonar.

Cuáles son los puntos clave del litigio entre la monitora de educación y un Club Deportivo de Hípica

El asunto se desarrolla en un entorno donde lo habitual es hablar de doma, saltos y entrenamiento, pero el debate giró hacia otra disciplina: cómo se calculan las cantidades que la empresa puede deducir cuando ya ha abonado parte del salario de una forma distinta al pago en dinero.

Virginia trabajaba como monitora de equitación con contrato indefinido y una jornada de 40 horas, de martes a domingo. Tras la comunicación del despido por causas objetivas, el conflicto acabó en sede judicial. En primera instancia, el Juzgado declaró el despido improcedente. Además, condenó a la empresa a optar entre la readmisión o la indemnización, junto con el pago de cantidades económicas que posteriormente fueron objeto de aclaración.

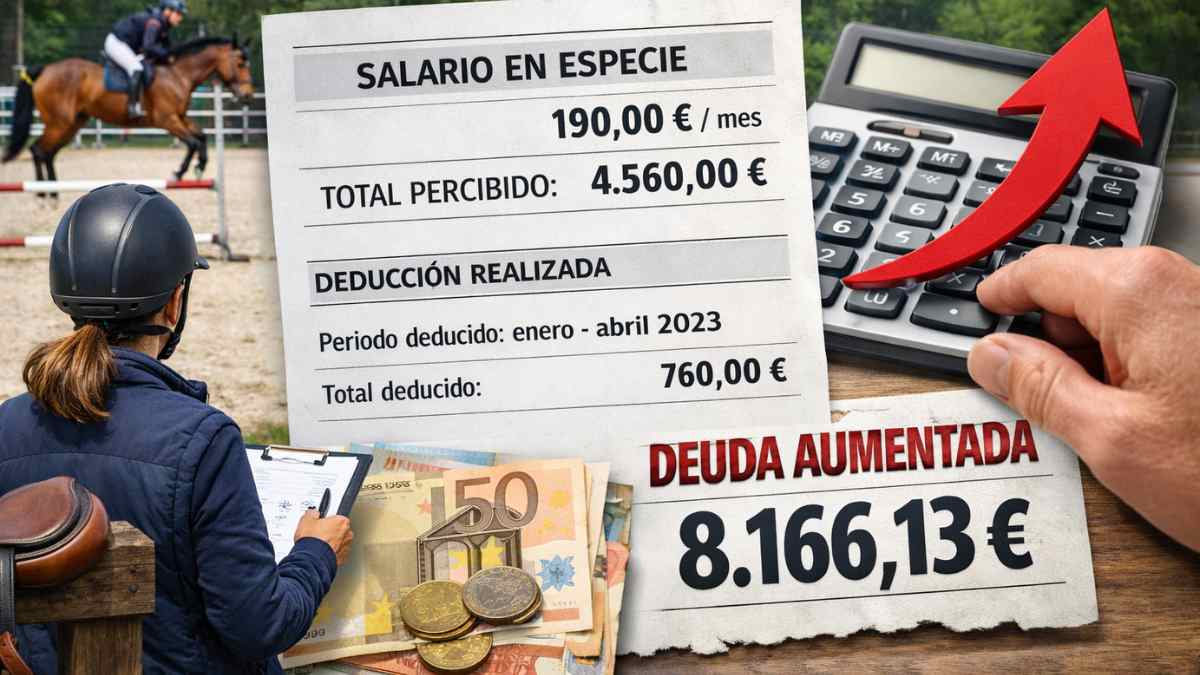

El elemento que marcó la controversia fue el abono de 190 euros al mes en especie durante un periodo prolongado, con excepciones. Según los hechos probados, ese concepto alcanzó un total de 4.560 euros. A partir de ahí, el litigio se convirtió en una discusión muy concreta: qué se puede “descontar” y, sobre todo, de qué periodo. Es decir, si al calcular lo adeudado se pueden restar importes ya satisfechos, pero siempre en relación con el tramo temporal realmente reclamado.

Por este motivo, Virginia recurrió la resolución. Y el TSJ, aunque rechazó la revisión fáctica que pretendía introducirse por razones procesales, sí entró a resolver el punto que consideró clave: cómo computar correctamente las cantidades abonadas “en especie”.

El TSJ ajusta la deducción por importes satisfechos y sube la deuda

La sentencia del TSJ explica que, si el juzgado deduce importes como “satisfechos”, esa deducción debe respetar el periodo efectivamente reclamado. En este sentido, detectó el problema planteado en el recurso: se habrían computado meses “no reclamados ni reclamables”, correspondientes a un tramo anterior.

Dado lo anterior, el tribunal concluye que no puede utilizarse ese descuento fuera del arco temporal de la reclamación, porque termina reduciendo indebidamente la deuda salarial. Con ese ajuste, el TSJ eleva la cuantía: la deuda a abonar por la empresa se incrementa hasta 8.166,13 euros, manteniendo el resto de la resolución.

El fallo se cierra elevando la cantidad a pagar sin “romper” el resto de la arquitectura de la sentencia de instancia y sin costas. En nuestra sección de empleo podrás encontrar multitud de sentencias laborales de interés.