La Administración introduce un mensaje adicional en los procedimientos de embargo que reabre expedientes de hasta cinco años, afecta a contribuyentes con deudas y coincide con una oleada de notificaciones en 2025.

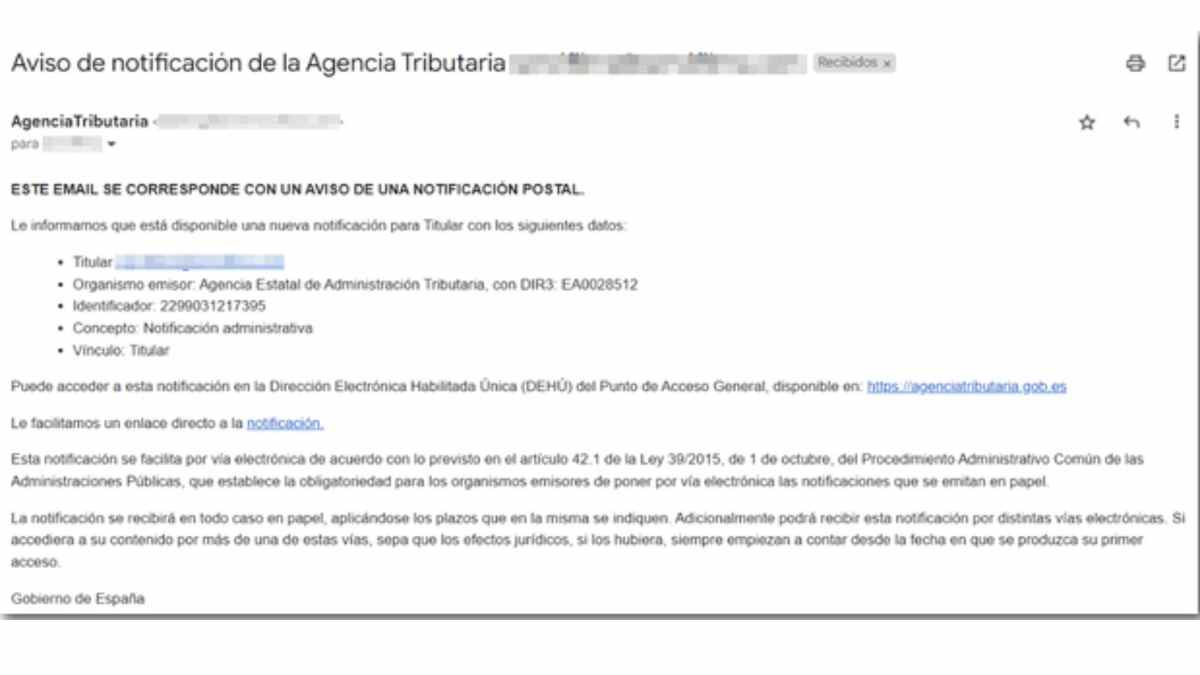

La Agencia Tributaria ha incorporado un aviso inesperado en sus comunicaciones sobre embargos que ya está llegando a miles de contribuyentes. Se trata de un mensaje adicional dentro del procedimiento recaudatorio, que se envía incluso en expedientes iniciados hasta cinco años atrás y que recuerda la existencia de deudas pendientes y la posible reactivación del embargo si no se regulariza la situación en plazo.

Cómo funciona el nuevo aviso de embargo de la Agencia Tributaria en 2025

El aviso previo al embargo es una fase necesaria antes de que se apliquen medidas como el bloqueo de cuentas, la retención de salarios o la anotación de embargos sobre inmuebles. Con la modificación introducida, la Agencia Tributaria añade ahora un recordatorio explícito de que el expediente sigue activo y de que el contribuyente mantiene la obligación de saldar la deuda.

Según la normativa de gestión recaudatoria publicada en la Sede de la AEAT, estos avisos deben incluir la cuantía actualizada, los recargos aplicables y la forma de consultar el expediente electrónico. La novedad es que el nuevo mensaje incorpora una referencia temporal que explica por qué se reactiva el procedimiento y advierte de que el embargo puede ejecutarse sin nuevos trámites si no se atiende la deuda dentro del plazo señalado.

¿El contribuyente pensaba que el tema estaba olvidado por el tiempo transcurrido? Con este cambio, la Administración deja claro que el expediente no ha desaparecido y que puede continuar su curso.

Por qué miles de contribuyentes reciben ahora el aviso adicional de embargo

La actualización de estos avisos llega tras años sin cambios relevantes en el procedimiento. Como recoge la información disponible, la Agencia Tributaria ha revisado internamente sus protocolos de advertencia con la intención de “homogeneizar” las comunicaciones y reforzar la trazabilidad documental antes de iniciar un embargo.

Este movimiento se enmarca en un proceso de revisión de expedientes que ha coincidido con la actualización de sistemas informáticos y ha derivado en una oleada de notificaciones durante 2025. Se han detectado casos en los que el contribuyente no había recibido correctamente avisos anteriores o en los que el procedimiento quedó en pausa por distintos motivos. Entre las situaciones más habituales que han dejado expedientes detenidos destacan:

- Falta de localización del contribuyente en los intentos previos de notificación

- Interrupciones administrativas en la tramitación del procedimiento

- Requerimientos anteriores no atendidos por parte del contribuyente

La reactivación se está notando especialmente en expedientes con deudas notificadas entre 2020 y 2021, años marcados por interrupciones administrativas y plazos extraordinarios derivados de situaciones excepcionales. Ahora, con la vuelta a la normalidad procedimental, la Agencia Tributaria busca evitar futuras alegaciones por defectos de forma consolidando este aviso adicional.

Qué contribuyentes pueden verse afectados y qué opciones tienen para responder

Los contribuyentes con deudas aplazadas, fraccionamientos incumplidos o procedimientos pendientes pueden recibir este nuevo aviso, incluso si llevaban años sin contacto con la Administración. El mensaje no implica un embargo inmediato, pero sí supone un paso definitivo previo a su ejecución. Ante la llegada de esta comunicación, el ciudadano dispone de distintas posibilidades de actuación, siempre dentro del plazo señalado en el propio aviso:

| Opción del contribuyente | Actuación posible según la información recibida |

|---|---|

| Consultar el expediente electrónico | Acceder con certificado digital y revisar la deuda, recargos y situación actual |

| Presentar alegaciones en caso de error | Aportar documentación si existen incidencias o datos incorrectos en el expediente |

| Solicitar un nuevo fraccionamiento de deuda | Pedir un aplazamiento regulado si su situación económica ha variado |

Conviene no dejar pasar la carta, porque al estar respaldada por el historial del expediente indica que el proceso está próximo a continuar y que la Administración podría ejecutar el embargo sin nuevos requerimientos si no se actúa a tiempo.