La Sala de lo Social no llega a contestar si el IVA debe sumar al “salario” para calcular la indemnización: en la STS 6039/2025, de 17 de diciembre de 2025, el recurso no pasa el filtro de contradicción y el tribunal no entra en el fondo.

Una duda muy habitual en pleitos de falsos autónomos ha terminado en el Tribunal Supremo con un final inesperado: no hay respuesta sobre el IVA, porque el asunto se queda en la puerta por un problema procesal.

Qué plantea el Supremo sobre el IVA en la indemnización por despido improcedente

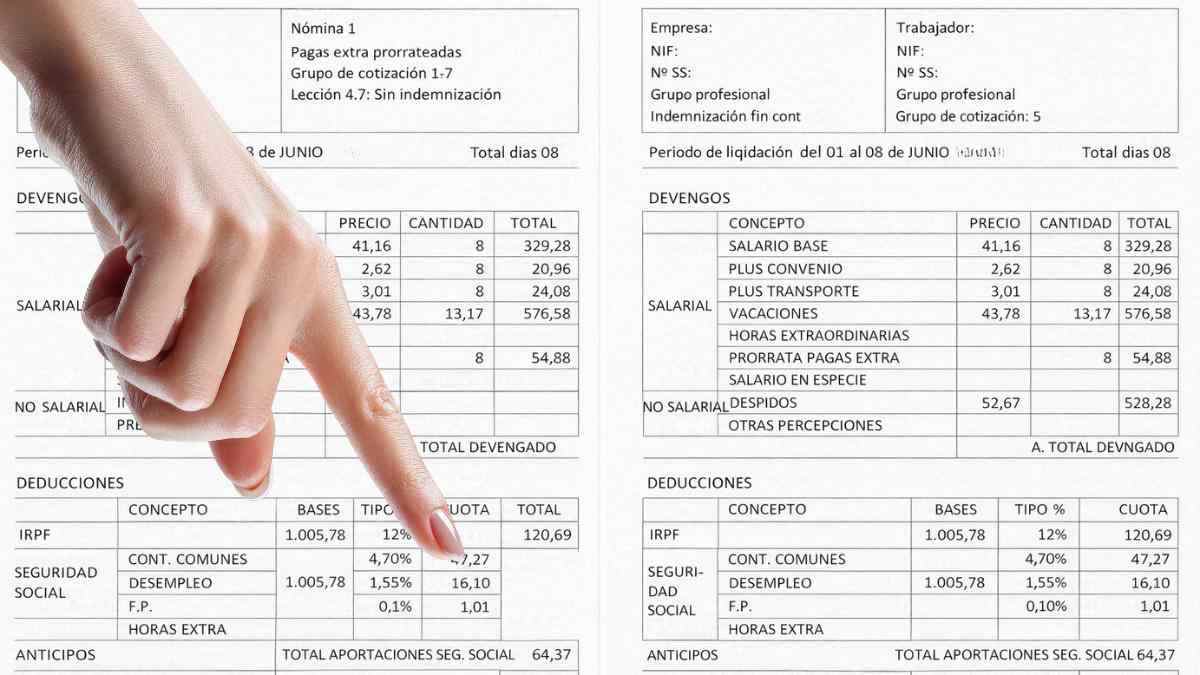

El caso parte de una situación cada vez más frecuente: una persona que cobraba emitiendo facturas (con base imponible e IVA) consigue que la relación se reconozca como laboral y, al llegar el despido improcedente, se discute cuál es la retribución que debe usarse para calcular la indemnización. La pregunta era clara: ¿hay que incluir el IVA de esas facturas como parte del salario regulador?

La sentencia del Supremo (ponente Isabel Olmos Parés, recurso 3324/2024) deja claro que esa era la cuestión a resolver, pero advierte que no puede pronunciarse porque el recurso de casación para la unificación de doctrina no está bien “armado” para fijar criterio general.

Conviene recordar un punto básico para entender el conflicto económico: el IVA es un impuesto indirecto ligado al consumo, que se repercute en la factura, pero no es un ingreso “libre” equiparable a salario.

Por qué el recurso de unificación de doctrina cayó por falta de contradicción

El recurso de casación para la unificación de doctrina exige que haya dos sentencias comparables, con hechos, pretensiones y fundamentos sustancialmente iguales, pero con fallos distintos. Esa “contradicción” es el pasaporte para que el Supremo entre a fijar doctrina.

Y aquí estuvo el problema: en la sentencia recurrida “en ningún momento se recoge ni se afirma” si el IVA se incluyó o se excluyó al calcular la indemnización. Sin ese dato, el Supremo no puede contrastar nada, porque no hay dos respuestas opuestas a la misma pregunta.

La sentencia de contraste, en cambio, sí abordaba el IVA de frente: consideró que fue un error tomarlo para fijar el salario y el tribunal de suplicación corrigió el hecho probado, cambiando “salario” por “retribución”, para después calcular el salario sin IVA. Pero, por muy útil que sea ese razonamiento, no sirve para unificar doctrina si el caso recurrido no deja constancia clara del punto discutido.

Lo que deben revisar trabajadores y empresas cuando se ha cobrado facturando con IVA

La resolución no zanja si el IVA “cuenta” o no en la indemnización, pero sí lanza una advertencia práctica: en litigios donde hay facturas, impuestos y conceptos retributivos, el detalle importa tanto como el fondo. Estos son los puntos a vigilar si hubo facturación y luego se reclama como relación laboral:

- Diferenciar importe total y base imponible: no es lo mismo “importe factura” que “retribución” o “salario”.

- Cuidar los hechos probados: si el IVA se ha incluido o excluido, debe quedar reflejado de forma expresa, porque después condiciona cualquier recurso.

- Documentación y cálculos: aportar series de facturas, desgloses y una propuesta clara de salario regulador evita que el debate se diluya en tecnicismos.

Para quien esté en un procedimiento similar, el mensaje es sencillo: si el pleito se juega en cifras, hay que amarrar el relato económico desde la instancia. Si ese punto queda borroso, el Supremo puede no llegar a responder aunque el debate sea relevante. Entra en nuestra sección de empleo para conocer otras sentencias laborales de interés.