No todos los propietarios de inmuebles en Madrid tienen que abonar el Impuesto sobre Bienes Inmuebles (IBI). La normativa municipal contempla supuestos de no sujeción, exenciones y bonificaciones que pueden dejar el recibo a cero o rebajarlo de forma importante.

Cada año se repite la misma duda: ¿me toca pagar el IBI por mi vivienda, local o terreno, o estoy en uno de esos casos “especiales”? El kit de la cuestión está en el tipo de inmueble, el uso que se le da y, en algunos supuestos, en si la exención debe pedirse o se aplica automáticamente.

Qué significa no estar sujeto al IBI en Madrid y qué inmuebles entran

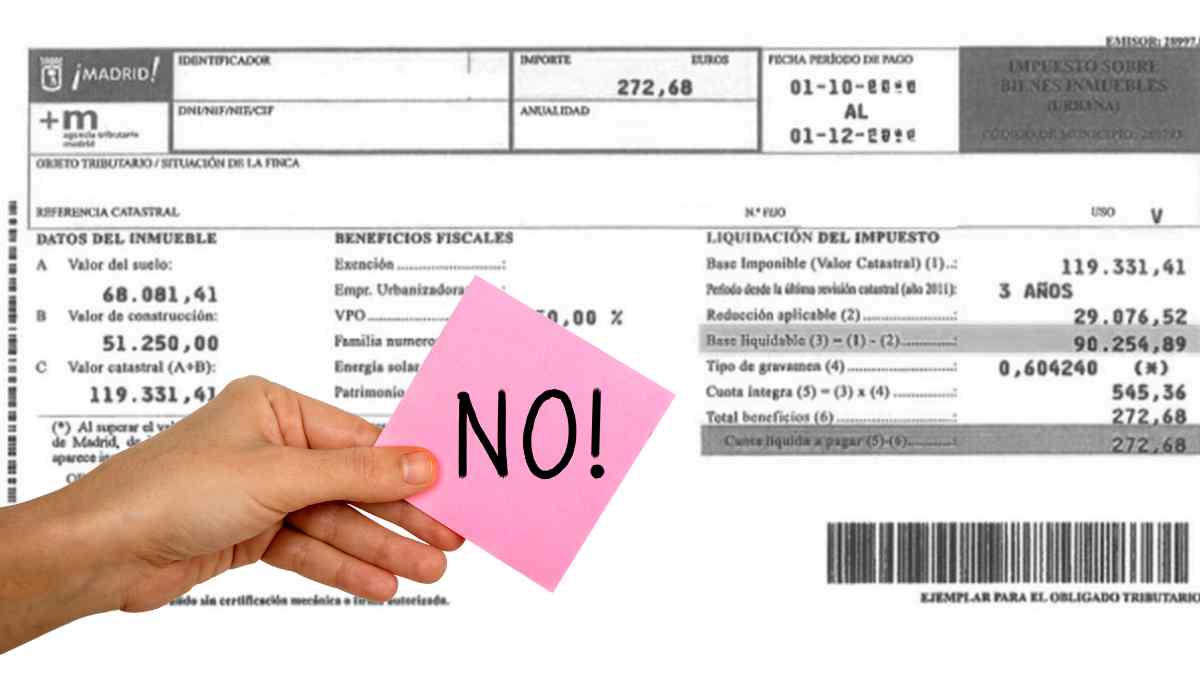

El IBI es un impuesto local, anual, directo y de carácter real, que grava el valor de los bienes inmuebles. En Madrid, la obligación de pago recae sobre quien sea titular del derecho sobre el inmueble a 1 de enero, que es la fecha de devengo. A partir del valor catastral se calcula el importe, aplicando el tipo de gravamen que aprueba el Ayuntamiento. Dicho esto, hay bienes que directamente no quedan sujetos al impuesto. A continuación mostramos ejemplos de bienes no sujetos al Impuesto de Bienes Inmuebles en Madrid:

- Carreteras, caminos y otras vías terrestres, y bienes del dominio público marítimo-terrestre e hidráulico, siempre que sean de aprovechamiento público y gratuito.

- Bienes inmuebles propiedad de los municipios donde estén enclavados cuando sean de dominio público afectos a uso público.

- Bienes de dominio público afectos a un servicio público gestionado directamente por el ayuntamiento, salvo si están cedidos a terceros mediante contraprestación.

- Bienes patrimoniales, excepto los cedidos a terceros mediante contraprestación.

Además de la no sujeción, la normativa distingue entre exenciones que se reconocen de oficio y otras que requieren solicitud previa. Y cuidado, porque las que se piden suelen desplegar efectos a partir del año siguiente.

En el grupo de exenciones automáticas se encuentran, entre otros supuestos, inmuebles de administraciones públicas afectos a seguridad ciudadana, servicios educativos y penitenciarios, y los del Estado destinados a defensa nacional; bienes comunales y montes vecinales en mano común; inmuebles de la Iglesia Católica y de confesiones legalmente reconocidas según la normativa aplicable; bienes de Cruz Roja; inmuebles exentos por convenios internacionales con reciprocidad para representación diplomática o consular; superficie de montes con especies de crecimiento lento; terrenos de líneas ferroviarias y edificios indispensables para su explotación; e inmuebles rústicos y urbanos cuya cuota líquida no supere 6 euros, además de bienes de entidades sin fines lucrativos incluidos en la Ley 49/2002 si cumplen requisitos.

Para exenciones que exigen trámite, suelen figurar casos como inmuebles destinados a enseñanza concertada en la superficie afectada; inmuebles declarados monumento o jardín histórico de interés cultural si no están afectos a explotaciones económicas; y superficie de montes con repoblaciones forestales o regeneración de masas arboladas.

Bonificaciones del Impuesto de Bienes Inmuebles en Madrid para pagar menos según tu situación

Cuando no hay exención, aún puede haber bonificación. Algunas son muy elevadas y se notarán sobremanera en el bolsillo. A continuación, un resumen de las bonificaciones habituales recogidas en la normativa municipal:

| Bonificación | Para quién puede aplicar | Detalle clave |

|---|---|---|

| 90 % | Inmuebles en urbanización, construcción o promoción | Se vincula al proceso urbanístico/constructivo |

| 50 % | Viviendas de protección oficial y equiparables | Descuento relevante durante el periodo previsto |

| 95 % | Cooperativas agrarias y de explotación comunitaria | Bonificación muy alta si se cumplen requisitos |

| 10 % a 90 % | Familias numerosas | Depende de valor catastral y categoría |

| 50 % | Instalaciones solares para autoconsumo | Durante cinco periodos, con límite del 50 % del coste |

| 3,25 % | Domiciliación con sistema especial | Rebaja por forma de pago |

| 5 % | Domiciliación con pago a la carta | Alternativa con mayor porcentaje |

| 95 % | Organismos públicos de investigación | Inmuebles afectos a su actividad |

| 95 % | Inmuebles municipales con actividad de mercado en concesión | Aplicación ligada a ese régimen |

Si quieres conocer otras gestiones administrativas, accede a nuestra sección de trámites.